今回は、これから社会人になる方も、既に社会人の方も知っておきたい”20代のおカネ事情”をまとめてみました!

今社会人の方は、何となく好きなもの買って過ごしている方も多いのではないでしょうか。

学生の頃と比べ、毎月の収入も増え、やっと好きなもの、ほしいものが買える!と喜んでいる方もいるかと思います。

学生の方は、社会人になればほしいものが手に入るのではとわくわくしている方もいるのではないでしょうか(私もその一人です)。

そんな方にこそ、ぜひ一度自分の生活を見直して、これから自分の人生には一体いくらかかるのか、今の貯蓄で大丈夫なのかといったことをこの記事を読みながら、一緒に考えていきましょう!

気になる20代の貯蓄額をチェック!

では、20代の収入や貯蓄額についてみてみましょう。

20代の平均収入とは?

皆さん気になるであろう20代の平均収入は一体いくらくらいなのでしょうか。

国税庁のデータによると以下のような年収となっています。

| 男性 | 女性 | 合計 | |

| 20~24歳 | 278万円 | 248万円 | 264万円 |

| 20~29歳 | 403万円 | 328万円 | 369万円 |

年収は、社会保険料、所得税や住民税などが引かれる前の総支給額のため、実際に手にしている金額はさらに低くなっています。

「結構低いな」と感じた方も多いのではないでしょうか。

入社してすぐの頃は、生活費などで貯金なんてできない!という人は結構多いです。

貯蓄・貯金額はいくら?

では、年収もまだ低く、貯蓄に回しにくい20代はどのくらい貯蓄をしているのでしょうか。

金融広報中央委員会の調査によると、20代の金融資産(普通・定期預金、運用や将来の為に備えているもの)保有額は、平均値198万円、中央値80万円と言われています。

また、20代の口座残高の合計は86万円となっています。

(金融広報中央委員会「家計の金融行動に関する世論調査 [単身世帯調査」令和元年調査結果」)

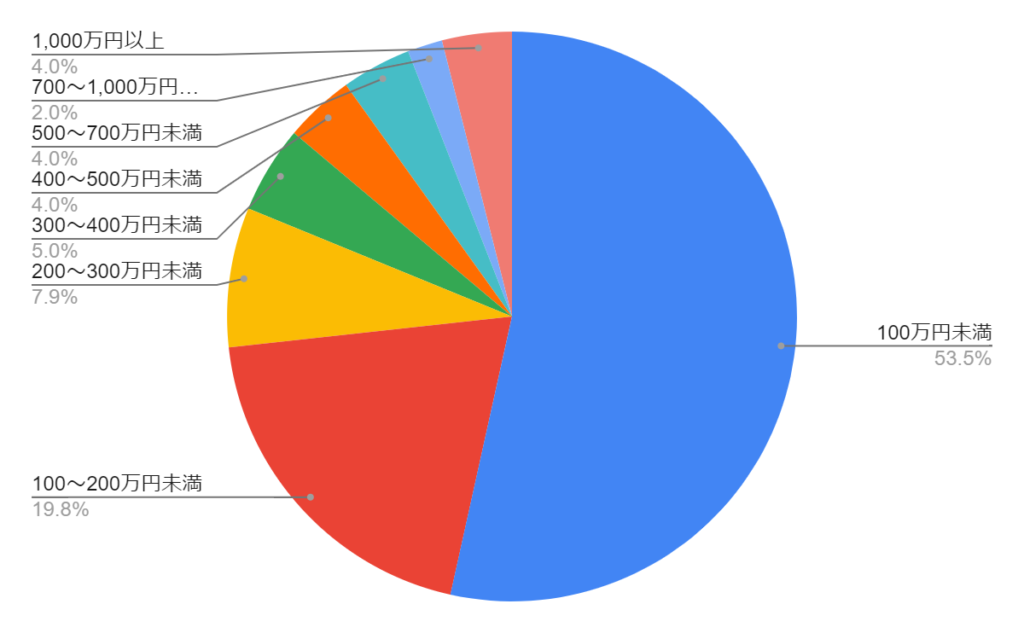

以下のグラフが、貯蓄額の割合を示しています。

| 平均値 | 中央値 | |

| 20代の口座残高合計 | 86万円 | |

| 20代の金融資産保有額 | 198万円 | 80万円 |

ここで平均値が198万円なのに、中央値80万円?!と思った方に知っておいていただきたいのですが、平均値はあくまでも、全体の平均のため、数値のばらつきなどは考慮されていません。

よくわからない方にも例を使って説明します。

例えば、

保有額が1,000万円1人、20万3人の場合、平均値は265万円となりますが、この平均値は実態に即している数値とは言えませんよね?

1,000万円の人が平均値を大きく引き上げてしまっています。

そこで中央値(全体を金額順に並べたとき真ん中に来る金額)で考えてみると、中央値は20万円となり、こちらは実態をより表していると言えます。

このように、実態を把握するためには、単に平均値だけを見ればよいわけではないということがわかると思います。

平均値と中央値を比べてみることで、その集団の実態を把握することができます。

次に、 20代収入別の貯蓄額の平均値、中央値をみてみると、以下のようになります。

| 年収 | 平均値 | 中央値 |

| 300万年未満 | 54万円 | 1万円 |

| 300万円以上500万円未満 | 167万円 | 50万円 |

| 500万円以上750万円未満 | 498万円 | 145万円 |

| 750万円以上1,000万円未満 | 1,280万円 | 1,280万円 |

| 1,000万円以上1,200万円未満 | データなし | データなし |

| 1,200万円以上 | 1,024万円 | 500万円 |

※年収750万円以上は回答数が不十分なため、偏りがあります。

ご自身の年収と照らし合わせてみると、いくらくらい貯金するべきなのかよりわかるかもしれませんね。

20代は何におカネをかけている??

ではそんな20代は何におカネをかけているのでしょうか。

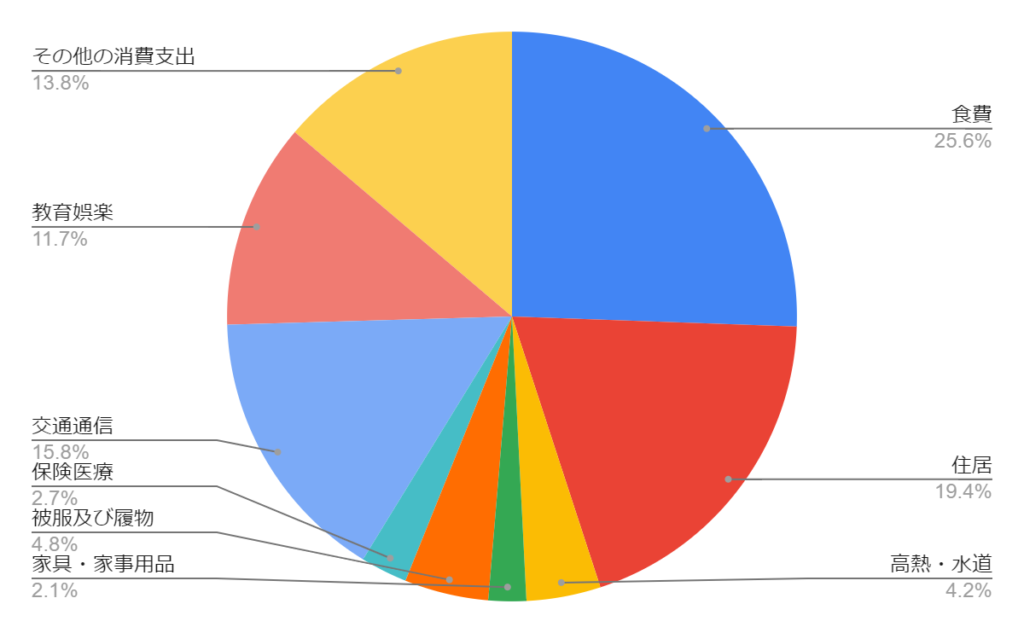

総務省の令和元年の家計調査によると、34歳以下(平均27.1歳)の単身者の平均消費支出は17万2,324円でした。

内訳は以下のようになっています。

| 食費 | ¥44,048 |

| 住居 | ¥33,458 |

| 高熱・水道 | ¥7,265 |

| 家具・家事用品 | ¥3,682 |

| 被服及び履物 | ¥8,217 |

| 保険医療 | ¥4,580 |

| 交通通信 | ¥27,205 |

| 教育娯楽 | ¥20,096 |

| その他の消費支出 | ¥23,774 |

仮に一人暮らしをしてたら、手取りの大半が支出されてしまうことになります。

今後のライフイベントで必要なおカネ

では、今後のライフイベントでどのくらいおカネが必要になるのでしょうか。

ここでは、ライフイベントの一例を挙げていきます。

結婚

リクルートマーケティングパートナーズの「ゼクシィ結婚トレンド調査2019」によると、結婚式・披露宴の費用平均は354万9,000円、結婚指輪の購入金額の平均は24,200円となっています。

その他、新婚旅行なども含めるとさらにお金がかかります。

出産・育児

一般的に、子ども一人につき幼稚園から大学まで国公立に進学した場合、約1,000万円の教育費がかかると言われいます。

すべて私立に進学した場合は、2,000万円以上と家計への負担が大きいのが教育費です。

マイホーム購入

新築のマイホームを購入する場合、数千万円はかかると言われています。中古でも、リフォーム等でまとまったお金が必要です。

マイホームの購入の際には、住宅ローンを組んで購入することが一般的ですが、頭金として払う初期費用だけでも数百万円は必要です。

どうやって貯めていけばいい?

ライフイベントにはおカネがかかると理解いただけたのではないでしょうか。

そして、今の収入では到底間に合わないと思った方も多いのではないでしょうか。

そんな方でも実践できる貯蓄方法を簡単にご紹介します。

家計簿で生活費を把握・見直し

まず貯蓄するためには、自分の生活を見直してみましょう。

家計簿をつけて収支管理をすることで、毎月いくら使っているのか把握することができます。

自分の貯蓄したい金額に合わせ、毎月いくらまで使っていいのか、無駄遣いにならないかと考えるきっかけになります。

貯蓄の第一歩として始めてみましょう。

先取り貯蓄

貯金が苦手な人、ついつい使ってしまう人にもおススメな方法、給与が入ったら使う前に貯金してしまう先取り貯蓄です。

給料から天引き、給料口座から自動振替等を使えば、強制的にお金を貯めることができます。

企業によっては、財形貯蓄(給料から自動天引き)制度をもけている場合もありますので、確認してみましょう!

資産運用

貯蓄の一部を投資に回すことで、効率的に貯蓄を増やし資産を増やしていくことも可能です。

今の時代、超低金利のため銀行にただ預けているだけでは、資産を増やすことはできません。

そこで、銀行に眠っているおカネの一部を投資に回していくこともこれからは大切です。

ただし、投資を始めるには正しい理解が必要となるため、正しい知識を身に着け、自分に合う投資方法を見つけていきましょう。

まとめ

今回は、皆さん気になっているであろう”20代のおカネ事情”をまとめました。

手取りも少ない中で貯蓄なんて無理だよと思っていた方も多いかと思いますが、少しづつでも意識していくことで、生活スタイルから変えることはできます!

ぜひ、一緒に学びながら貯めるだけでは増やせない貯金も、運用に回し、コツコツと貯蓄を増やしていきましょう!