つみたてNISAやiDeCoといった制度もできたことで、以前よりも長期投資をするための環境は整備されています。

しかし、長期投資をするということは一体どういうことなのかを理解しておかないと、思ったような利益が出ない可能性も。

だからこそ、今回は長期投資についてじっくり見ていきましょう!

目次

長期投資のメリット

少ない資金で大きな収益も見込める!

長期投資のメリットはいくつかあります!

そのうち何よりも気になるであろう利益について!

結論から言ってしまえば、大きな収益が見込めます!!

特に積立型であれば、少ない資金からでも最終的に大きな利益をもたらしてくれます。

ネット証券を使えば、100円から投資できるということも当たり前になってきました!

肝心なのはなぜ、「大きな利益を見込める」と言えるのか??

そのカラクリは「複利効果」にあります。

この「複利効果」に関してはあとで詳しく触れるので、そこで理解を深めてください!!

リスクのコントロールがしやすい

おそらく次に気になるリスク面について!

まず、投資信託はリスクを抑える仕組みが主に2つあります!

1つ目は分散投資ができるという点!

分散すれば直感的にリスクは少なくなりそうですよね。(それはその通りです)

ただ、「分散をすればリターンも見込めないのでは?」という疑問も生まれるはず。

実際のところ、集中した方がリターンは大きいことが多いので、経験を積んだのちに確実に上がるだろうと判断したものに集中投資するのは間違った判断ではないです。

しかし、分散をしていてもしっかりと利益は見込めます!

というのも、運用しているのはプロなので、素人より確実に儲けてくれます。

また、株価は企業の価値を表しているので、企業が成長する限り長期的には上がります。

実際に株価は全体的に上昇傾向にあるので、間違いないです。

そういったもの含んでいれば、当然長期的には利益が出る可能性が高いのです。

2つ目の仕組みはドルコスト平均法です!

こちらはいろんなシミュレーションをもとに素晴らしさを伝えていきたいので、後で詳しく触れたいと思います!

時間にとらわれず、精神的なゆとりもできる

最後のメリットは、まず時間の制約が少ないこと!

プロが運用してくれるからこそ、毎日情報をチェックする必要はなく、時間のコストを最小限に抑えて投資ができます!

もちろん定期的なチェックはしたほうがいいですが、それだけでお金が増える可能性が高いのならやらない理由はないですよね(笑)

これで、自分の趣味に時間も割けますね♪♪♪

人生が充実すること間違いなしですね!!!

何が言いたいかというと、時間のゆとりは精神的なゆとりにつながるということです!

加えて、ドルコスト平均法のおかげで短期的な動向はほぼ気にする必要がない!!

全く一喜一憂する必要がないのは精神的には大きいですね!

つまり、精神衛生的にも非常に良いものだということです!

実際、これらは資産運用する上でかなり大きな要素です。

時間や精神をコストにする必要がないという点では、長期の投資信託は最も優れた投資法の1つだと思います!!

複利効果

複利効果とは?

先ほど出てきた複利効果。

実は、アインシュタインに「人類最大の発明」とまで言わせています。

一体何者なのでしょうか。

まず言葉で説明すると、運用で得た利益を次の投資に回すことで元手が増え、次回の収益がさらに増えるというのが複利効果です。

これのイメージを持ってもらうならば、倍々ゲームがしっくりくるかと思います。

文字通り2倍ずつになっていくというのが倍々ゲーム。

これの恐ろしさは知っていますか?

例として、2の40乗は1099511627776と1兆を超えます。

ドラえもんの秘密道具であるバイバインも話としては強烈です。

この特徴は、終盤になるほど恐ろしい勢いで数値が上がっていくこと。

これが投資信託になれば、年間で3%〜5%というのが目安になりますが、原理としては同じことです!

複利効果を利用して長くやることがとにかくおすすめになります!!

よりしっかりと理解してもらうためにも、次でさらに詳しく見ていきます!

単利と複利の違い

ここではまず単利との違いをおさらいしましょう!

単利は、利益を次の投資に回すことなく元手を変えずに投資した時の利益です。

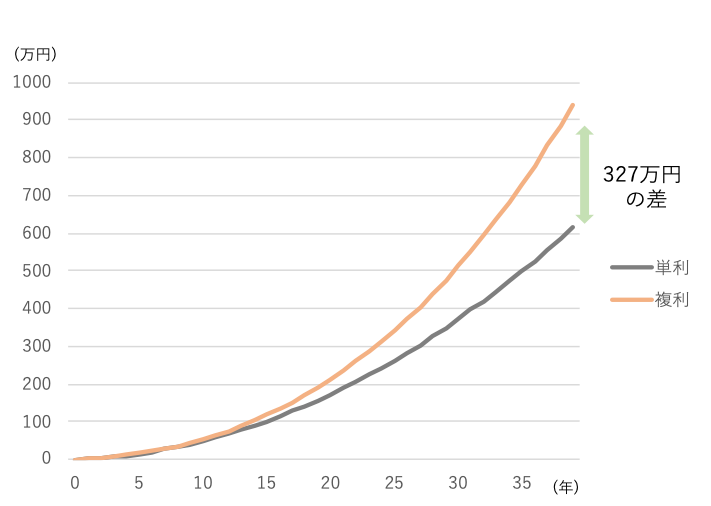

そして下のグラフは

・1年間に25万(1月約2万)

・40年間積み立て

・年利は3%

とした時の利益の推移です!

ここからわかるように、40年間で利益の総額に1.5倍ほどの差が出ます。

倍率でいったらそうでもないじゃん、と思ったそこのあなた!

差額をしっかり見てみましょう。

まあ馬鹿にならない差額だと思います。

年利が大きくなればこの差はさらに大きくなるので、複利効果の大きさをなんとなく感じられたのではないでしょうか??

*コラム 72の法則

【72の法則】

72÷年利=お金が2倍になる期間

これを使うと、複利で運用した時にどれくらいの期間でお金が倍になるのかがパッとわかります!

Ex.年利5%の場合、14.4年で2倍になる

ドルコスト平均法

ドルコスト平均法とは?

リスクを抑える仕組みの一つとしてあげたドルコスト平均法。

これは、毎月投資額を固定させて投資量を変えるという方法です。

普通は投資する量(口数)を変えた結果投資額が変わりますが、ドルコスト平均法では投資額の方を先に固定します。

これの良さはピンと来ないと思うので、シミュレーションと共に理解を深めましょう!

基本的に儲かりやすい!

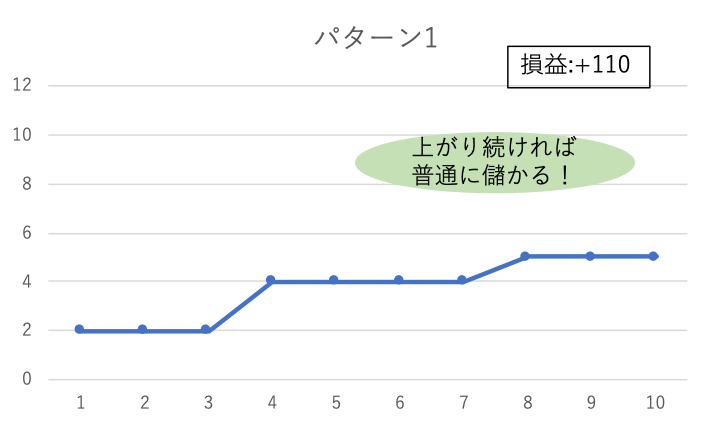

まずはいくつかのパターンを見てみましょう!

ここでは各期に20万を払い、その時の価格に見合う口数を購入します!

1つ目のパターンは、価格が単調に増加したパターンです!

直感でもわかるとおり、大きな利益が出ます!

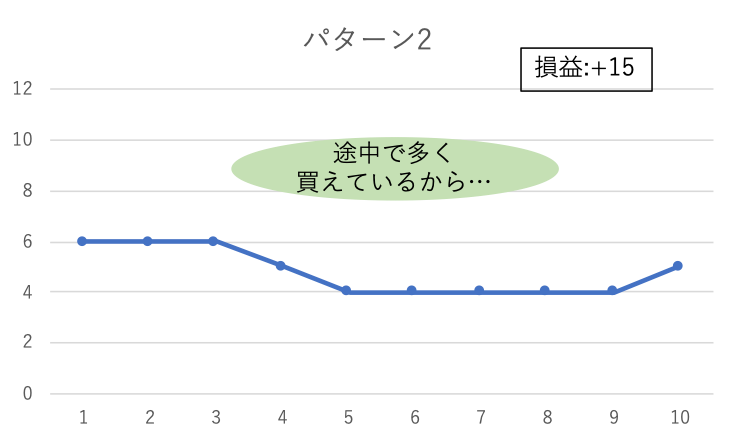

2つ目のパターンは途中で価格が落ち、最後に少しだけ上がったパターンです!

このパターンは、結論から言うと利益が出ます!

直感に反した結果になるのは、途中で多く買うことができているから!!

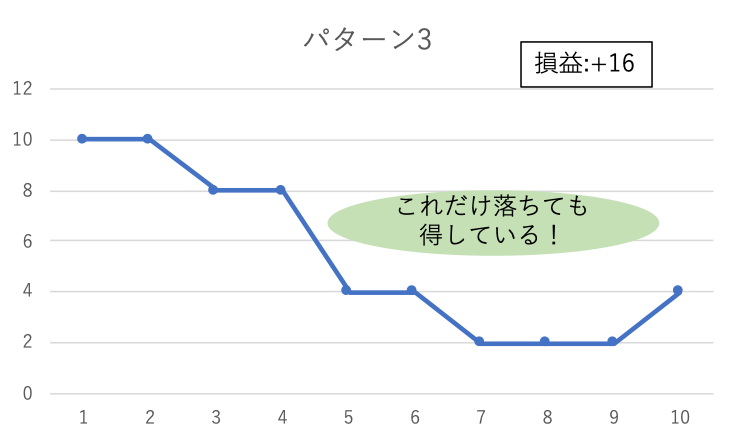

3つ目のパターンはかなり下落した落ちたパターン!

価格自体は半分になっていますが、なんとこれも利益が出ます!!

理由は2つ目と同じです!

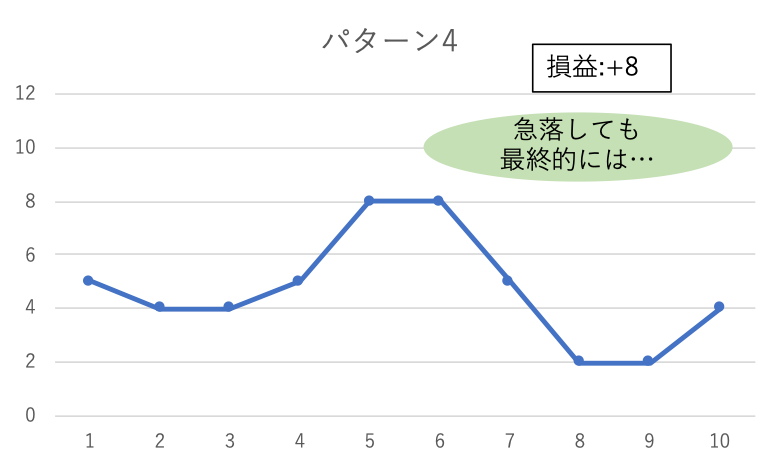

4つ目はとにかく根動くが激しいパターンです!

これも同じく利益が出るのです!

以上からわかるように、最終的に上がるタイミングさえ見極められれば、得をすることができるのです!

特に中盤の動きはあまり重要ではないことがわかります。

ただし当然注意点はあるので、次はそれをシミュレーション共に紹介します!

注意点

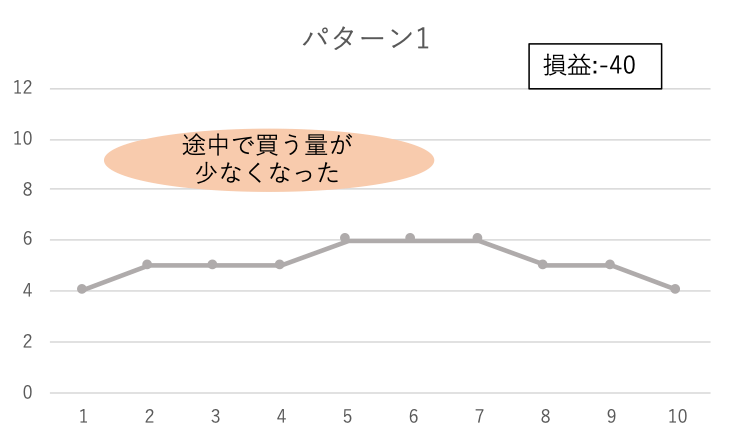

まずは途中価格が上がって元に戻ったパターン。

これは先程とは逆の理由で損をしてしまいます。

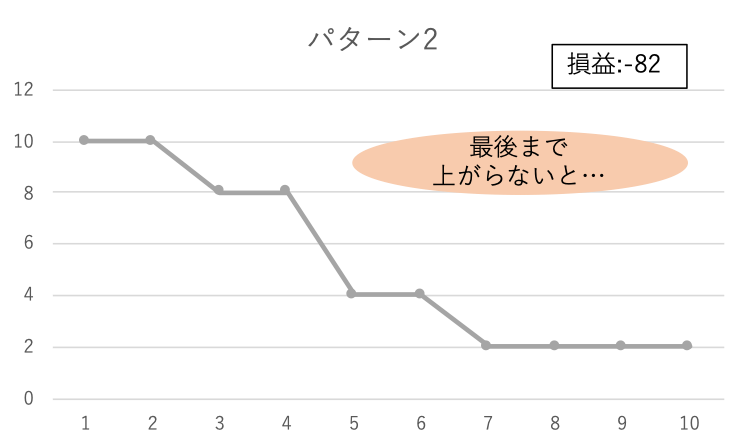

次は価格が最後まで上がらなかったパターン。

このような場合は価格が上がる瞬間に買えないと利益は出ません。

損失も大きくなってしまう可能性が高いため、ロスカット(損切り)をする可能性があることは頭に入れておきましょう。

長期投資のデメリット・注意点

短期的に大きな収益は見込めない

長期投資をするのなら、基本的に短期的な利益は見込めません。

特に投資額が少ないであれば、利益の額はそこまで大きくないです。

終盤に利益の総額が大きくなることが期待できるので、我慢はしましょう。

絶対に得をするというわけではない

プロだからといって必ず得をするわけではありません。

しっかりと運用会社の成績は見極めましょう。

また、ドルコスト平均法を使えば必ず利益が出るわけでもありません。

見込みを全く感じられないものに関しては時にはロスカット(損切り)も必要です。

運用コストがかかる

投資信託は、プロに任せるので当然コストがかかる上に、税金もかかってきます。

税金に関しては、つみたてNISAやiDeCoという制度を使えば節税できますが、それ以外は各会社によって決められているため、しっかりと見極めましょう。

中でも注意する必要があるのは、「信託報酬」という運用時に常にかかる費用です。

長期投資は特に運用期間が長くなる上に元の利益率が高いわけでもないので、信託報酬の額が少し変わるだけでも最終的な額には大きな差ができます。

分配金の扱いには注意

分配金の扱いはいくつかありますが、複利効果を利用するためにも毎月分配型は絶対にやめましょう。

利益が出ていても、損失が出ていても、分配金を配るというのはその分元本が減るということです。

長期的な目線で見ている方にはとにかく無分配型・再投資型をオススメします!

まとめ

投資信託は忙しい方や初心者の方にとにかくオススメです。

儲かるための仕組みや制度も整っています!

そして、早くから始めた方が複利効果の恩恵を受けやすいのも特徴!

上に書いた最低限の注意事項は抑えた上で、将来のための資産運用を始めてみましょう!