この記事では、2024年から変更される新NISAについて解説していきます!

今からNISAを始めようと思っている人も、既に始めている人も要チェックです!!

目次

2024年から始まるNISA制度について

では、新NISAではどのような点が変更となるのでしょうか。

また、なぜ変更されるのかその意図まで読んでいきましょう。

NISAの変更点

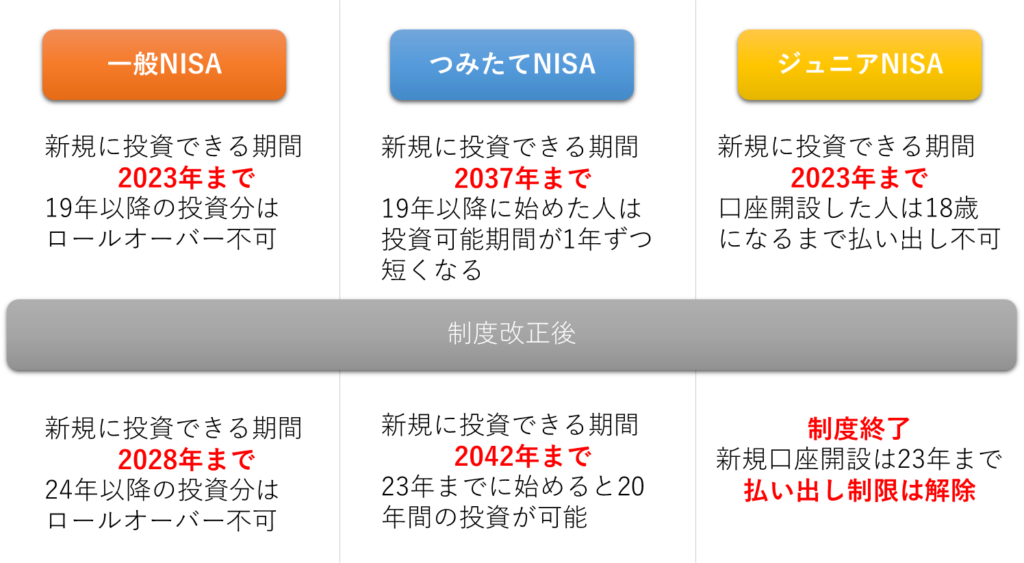

現在のNISA制度は2023年までで終了し、2024年から新たな制度がスタートする予定です。

新しいNISAの変更点は以下の通りです!

①一般NISA:2階建ての制度に見直し、2024年から5年延長。

②つみたてNISA:現行の内容を維持し、期限を2037年から2042年に5年延長。

③ジュニアNISA:延長はなく、2023年12月末で終了。

なぜ改正されるのか

では、そもそも今回なぜNISA制度の改正が行われるのでしょうか。

改正の意図には、政府として人生100年時代にふさわしい家計の安定的な資産形成を支援したいという思いがあります。

2014年、一般NISAは、家計の安定的な資産形成の支援と成長資金の供給拡大を目的に導入され、

2018年、つみたてNISAは、家計の安定的な資産形成の支援に目的を絞り、導入されました。また、

2016年、ジュニアNISAは、子どもの将来に向けた資産形成を支援するために導入されまています。

現在、一般NISAでは7割が50代以上のシニア層、つみたてNISAは7割が20~40代の若年層と、NISA制度は様々な年齢層に利用されています。

そして、年々利用者数や買付額が延びており、今後も増えていくことが予想されます。

しかし、現状では一般NISAとジュニアNISAは2023年まで、つみたてNISAは2037年までとなっており、非課税で投資できる時間が年々短くなっていくことが問題視されていました。

そこで 2020年度に、今後も家計の安定的な資産形成を支援していくために、NISA制度の見直し・延長が決定し、今回の新制度が生まれたのです。

次からは、それぞれの変更点を詳しく解説していきたいと思います!

一般NISAの変更点とは?

ますは、一般NISAの変更点についてみてみましょう。

一般NISAは2024年から2階建ての新NISAへ。さらに5年延長へ。

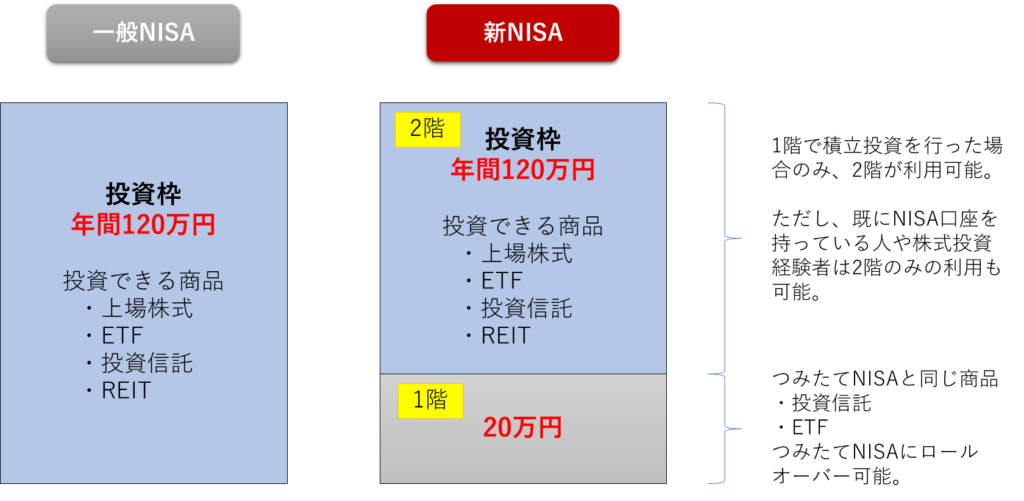

現行の一般NISAと新NISAを比べると以下のようになります。

| 一般NISA | 新NISA | |

| 年間の投資上限額 | 120万円 | 1階:20万円2階:102万円 |

| 非課税期間 | 5年間 | 5年間 |

| 口座開設可能期間 | 2023年まで | 2024年から2028年まで |

| 投資対象商品 | 上場株式、投資信託、ETF、REIT等 | 1階:つみたてNISA対象商品 2階:上場株式、投資信託等 |

一般NISAの変更点としては2つあります。

1階部分

・年間20万円まで5年間非課税で投資できます。

・対象商品はつみたてNISAの対象商品と同じもので買い方も積立に限定されます。

(つみたて投資で購入できる投資信託、ETFは金融庁の厳しい条件をクリアした商品であり、初心者でも選びやすくなります。)

⇒この変更には、より多くの国民に長期、分散投資を通じて、安定的な資産形成をしてもらいたいという政府の意向が反映されていると言われています。

2階部分

・年間102万円まで5年間非課税で投資できます。

・現行の一般NISA同様の商品、上場株式や投資信託、ETF、REITなどに投資可能です。(値動きの激しいレバレッジ型投資信託などは除外されます)買い方も一括購入でも積立でもOKです。

⇒新NISAで投資できる金額は、1階20万円、2階102万円となり、年間で122万円投資できるようになります。

現行のNISAでは年間120万円なので、より多く投資できるようになります。

注意点

〇1階部分の積立投資をしないと2階部分の投資はできません。

しかし、20万円すべてを埋める必要はなく、少額でも購入すれば2階部分の投資は可能です。

ただ、これまでNISA口座を利用している人や投資経験のある場合は、申請すれば2階部分だけを利用することができます。

しかし、ここにも注意点があり、2階だけの利用の場合、投資上限金額は102万円のみで、対象商品も上場株式に限られます。

株式投資信託、ETF、REIT等を購入するためには、1階部分も利用する必要があるのです。

ロールオーバーはどうなる?

投資期間が延びるため、ロールオーバーの仕組みも変わってきます。

ロールオーバーについては、NISAの記事↓で説明しましたが、簡単におさらいします!

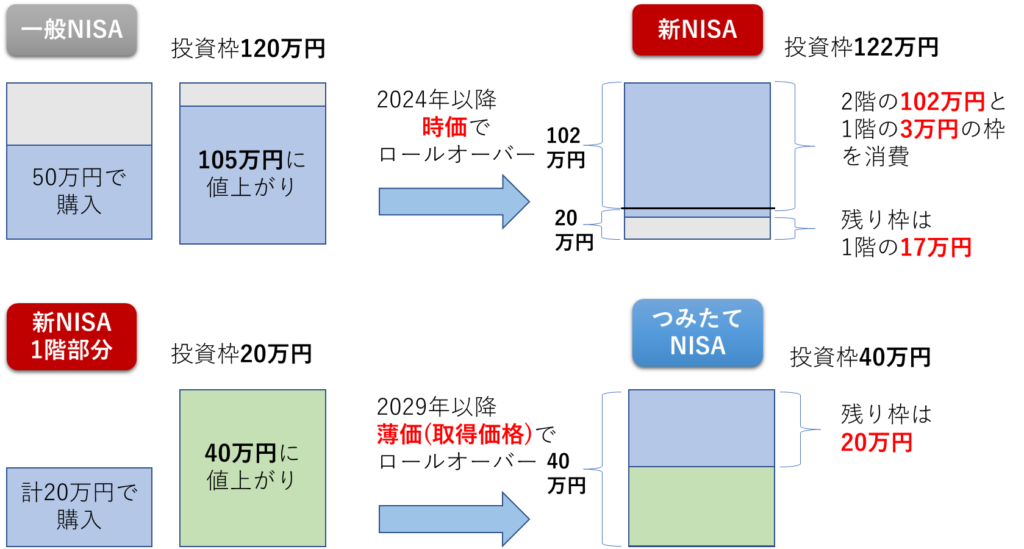

ロールオーバーとは、一般NISAで5年間運用してきた金融商品をその翌年の非課税投資枠に移すことで、最大10年間非課税で運用できる仕組みです。

一般NISAは2023年までの制度のため、2019年以降に購入した商品をロールオーバーすることができなくなっていました。

しかし、新NISAにより以下のように変更になります!

〇2019年以降もロールオーバー可能になる

2019年以降に一般NSIA口座で購入した金融商品を新NISAにロールオーバーできます。

〇1階部分は非課税期間終了後、つみたてNSIAにロールオーバーできる

新NISAの1階部分の投資分は、非課税期間5年が経った後、つみたてNISAにロールオーバーすることができます。

新NISAで運用後、最大25年間つみたてNISAで積立投資ができるようになるのです!

※つみたてNISAにロールオーバーされる際の価格は簿価(取得原価)で行われます。

例)1階の運用20万円→5年後40万円になった場合

この時の簿価が20万円、時価が40万円となります。

つみたてNISAで非課税になる上限金額は年間40万円のため、時価でロールオーバーすると、例の場合、一年分のつみたて枠を使い切ってしまうため、その年に投資ができなくなります。

一方、簿価でロールオーバーすれば、例の場合、残り20万円分投資することができます。

ロールオーバーの注意点

〇新NISAの投資可能枠(122万円)を超えてロールオーバーする場合

一般NISAから新NISAへは新NISAの枠(122万)を超えていても、全額ロールオーバーすることができます。

〇新NISAの投資可能枠(122万円)以内でロールオーバーする場合

122万円以内の場合は少し複雑になるので注意が必要です。

まず、ロールオーバーした分は2階の枠(102万円)から埋めていき、2階の枠がすべて埋まった場合、1階の枠(20万円)を埋めます。

例①(ロールオーバーで2階枠を使い切る場合)

一般NISAで110万円持っていた場合、2階の枠102万円を超えるので、1階の枠8万円を使います。

1階の枠は残り12万円となり、新NISAでは12万円まで1階で投資ができることになります。(1階なのでつみたてNISA対象商品になります)

例②(ロールオーバーで2階枠が余る場合)

一般NISAで90万円持っていた場合、2階の枠102万円-90万円=12万円残ります。

2階枠を埋めたいと思っても、新たな資金で新NISAを利用する場合は、まず1階を利用して2階を使う必要があるため、まずは少額でも1階の積立投資を行ったうえで、2階の12万円分の枠を使うという形になります。

ですが、もし1階を使わなくてもよいと考えている(2階で株式投資のみ利用する)場合は、2階枠だけ使うことも可能です。

その他NISAの変更点

では、一般NISA以外の変更点も見てみましょう。

つみたてNISAは5年延長

つみたてNISAとは、金融庁の基準をクリアした厳選された金融商品を一定額を積立、最長20年間利益が非課税になる制度です。詳しくはこちらをチェック↓

現在新規で投資できる期間は2037年までですが、改正により2042年まで5年延長されます。

ジュニアNISAは終了へ

ジュニアNISAは途中解約ができず、子どもが18歳になるまで引き出せないという自由度の低さから、利用者が増えず、2023年で終了となります。

このため、制度が終わる2024年以降はいつでも資金を引き出せるようになります!

今から始めるなら何を選ぶべき?

これまで2024年スタートの新NISAについて解説してきましたが、今から投資を始めるにはどうすれば良いのでしょうか。

結論から言うと、早くスタートするに越したことはありません!

新制度のNISAが2024年から始まりますが、基本的に投資は「時間を味方につける」ことによって成功しやすくなるため、早くスタートすることが大切です。

中長期的な投資で「複利効果」も期待でき、投資は経験によってコツをつかみ、自分にあった投資スタイルを見つけることもできます。

また、現行のNISAから新NISAへロールオーバーもできるため、非課税で運用する期間を延ばすこともできます。

そのため、新NISAの開始を待つ必要はないと言えるのではないでしょうか。

興味があるなら今からNISA口座を作って投資を始めてみてはいかがでしょうか。

まとめ

今回は2024年に始まる新NISAについて解説しました。

人生100年時代と言われ、政府が個人の資産形成を支援する制度を拡充させる中、それを使わないでいてはもったいないと思いませんか?

このメディアで投資について一緒に学びながら前向きに検討していきましょう!

最後に、新NISAの内容はあくまでも現段階の情報のため、今後変更になる可能性もあります。

今後も随時情報の更新を行うので、ぜひ確認してください。

❶ 期間が5年間延長される

現在、一般NISAは2023年まで投資可能ですが、2024年から5年間延長されると、2028年まで投資できるようになります。

❷ 2階建てになり、年間の投資上限金額が変わる

2階建て構造になる点がNISAの大きな変更点です。

これまでのNISAの構造とは異なり、「2階建て」と呼ばれる仕組みが生まれ、階によって金額と購入できる商品がそれぞれ異なるのです。