手軽に始めやすく、つみたてNISAなどの税制優遇も受けられる投資信託。

なんとなくで、勧められるがままに色々決めればいいと思っていませんか?

もしかしたら、もっと利益をあげられる別の方法があるかもしれませんよ!

それを探るためにも、今回は投資信託についてまとめていこうと思います!

目次

投資信託の基礎

投資信託の仕組み

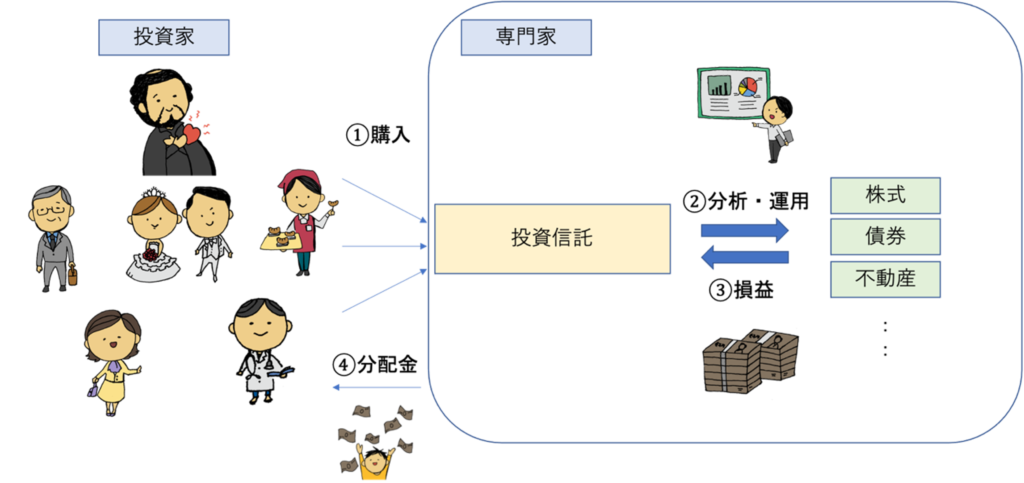

まず改めて、「投資信託」とはなんでしょうか?

投資信託は、金融商品がミックスされており、いわば「福袋セット」のようなものです!

(投信・ファンドともいいます!)

これを投資家が少しずつ購入し、専門家に手数料を払うことで、運用してくれます。

最終的に、そこで得た損益は分配金という形で返ってきます!

ただしプロでも損をすることはあるので、その点は覚えておきましょう!

購入した分の資産は「信託財産」として管理されており、どこかが破綻しても影響はないのは安心ポイント!!

専門家の役割分担

専門家のグループは以下の3つの会社から成り立っています!

①販売会社(銀行や証券)…投資家との窓口

②運用会社(信託投資会社)…受託会社へ運用を指示

③受託会社(信託銀行)…信託財産の保管・管理、売買の実行

基準価額と分配金

基準価額とは、投資信託の値段(時価)で、正確には一口あたりの価額です!

これを元に投資信託の売買が行われます。(1日に1つの値しか取りません)

ちなみに、すでに投資信託を持っている人の利益を損ねないため・公平性を保つために、基準価額は取引の申し込みを締め切った後で公表されます!(ブラインド方式)

また、分配金は運用によって得た収益を、保有口数に応じて投資家に分配したものです。

そのため、分配金の額はその度に変化し、支払われない時もあります。

また、これが支払われると、純資産総額と基準価額は減少します。

投資信託の種類

投資信託の運用商品

対象となる金融商品は債権、株式、不動産、コモディティなどがあります。

それぞれに特化させたり、バランスよく投資したりすることができます!

特に不動産に投資する投資信託はREITと呼ばれ、J-REITは日本国内の不動産を対象としたものです。

覚えておきましょう!

運用方法の違い

投資信託はさまざまなタイプがあります。

まずは運用方法の違いについて見ていきましょう!

①エリア

- 国内…国内の投資信託法に基づき、値動きの把握がしやすいのが特徴。

- 海外…海外の法令に基づくため税制面で有利。先進国と新興国でリターンが変わる。

- 内外…国内と海外のハイブリッド。法令の分類はどちらの可能性もある。

②方針

- インデックス運用

指数の変動程度(市場並み)の利回りを目指す運用。

情報はすでに株価に織り込み済みであると考え、インデックスに連動させて運用。

- アクティブ運用

指数の変動(市場の平均)を上回る利回りを目指す運用。

情報が株価に織り込まれるまでのタイムラグを信じ、収集した情報を元に運用。

③銘柄選定の視点

- トップダウン・アプローチ

マクロな視点から入り、【国→業種→銘柄】と絞っていく。

- ボトムアップ・アプローチ

ミクロな視点から入り、企業を分析して銘柄を選定。

④銘柄の属性

- バリュー型

企業分析を行い、価値が株価よりも高い銘柄を選定。

値下がりリスクが低いのが特徴。

- グロース型

業績予測から将来的な成長の見込める銘柄に投資。

大きくする値下がりするリスクはあるものの、安定感がある。

その他の分類方法

その他にもいくつか分類方法があるので確認していきましょう!

①販売方法

- 公募

多数の投資家に購入してもらうことが目的で、こちらが一般的。

「追加型」はいつでも購入可能で、「単位型」は募集期間のみの販売。

- 私募

特定の投資家や機関投資家に購入してもらうことが目的。

プロの投資家が対象となるのではハードルは高いが、法的な面でコストを抑えやすい。

②分配金の分配方法

- 受取型

投資信託の基準価額の一部を切り崩すので、運用損益も小さくなっていく。

- 再投資型

分配金を再投資できるが、再投資のたびに利益に税金がかかる。

- 無配分型

分配金がない投資信託。長期投資に向いている。

③換金方法

- オープンエンド型

いつでも換金可能。

- クローズドエンド型

途中の換金ができない。他の投資家に売却することで換金は可能。

特殊な投資信託

①上場している投資信託

代表例としてETFとJ-REATが挙げられます!

手続きなどが株式と同じですが、形式は投資信託そのものです!

(ETF:日経平均株価やTOPIXに連動させることを目指すインデックスファンド)

②公社債投資信託

代表的なものでMRFやMMFが挙げられます!

当日引き出しが可能で、銀行より少し高い利回りで運用できるのが特徴です!

③ブルベアファンド

相場の値動きを大幅に上回る投資成果を目指す投資信託です!

ハイリスクハイリターンが特徴!

④ヘッジファンド

あらゆる手法を駆使して市場が下がっても上がっても利益を追求するファンド。

ただし始めるための敷居は高めです。

投資信託のメリット

①少額からの投資が可能

金銭面での手軽さはダントツ!!

ネット証券であれば100円からでも可能です!

特に積立型であれば、毎月少しずつ積み立てるだけでも複利効果によって大きな利益が見込めるので非常におすすめ!

②プロによる運用

プロによって運用されるので、安定した収益を期待できます!

③時間が確保しやすい

運用しているのは自分ではないので、最低限のチェックをすれば良いため、株式投資などに比べて圧倒的に時間が確保しやすいです!

忙しい人にも非常に向いています!

④さまざまなものに投資できる

これによって、リスクの分散が個人よりも圧倒的にしやすくなっています!!

投資信託のデメリット

投資信託の費用

1つ目は販売手数料で、購入時に購入額の0.5〜3%を支払います。

ただし、最近はネット証券など販売手数料0円(ノーロード)の商品が増えています!

2つ目は信託報酬で、保有時に基準価額の年間0.5%〜3%を支払います。

特にこれは長期的に影響を受けるので、よく注意して選びましょう!

3つ目は信託財産留保額で、換金時にファンドの信託財産に0〜3.5%が留保されます。

4つ目は税金です。

「キャピタルゲイン課税」と「分配金課税」の2種類があります。

「キャピタルゲイン課税」は投資信託の売却益に、「分配金課税」は分配金にそれぞれかかり、共に約20%かかります。

NISAやiDeCoといった非課税制度があるので存分に活用しましょう!

投資信託をやる上での注意点

注意点は主に3つ!

まずはコスト面で、費用や税金をできるだけ抑えましょう。

というのも、投資信託はある程度安定こそするものの利益率はそこまで高くないため、コストはできる限り少ない方が良いのです!

次に投資信託の種類や形式をしっかりと把握しましょう!

特に分配金の扱いに関しては、毎月分配型を選択して気づかないうちに損をしたりしてしまう可能性があるので注意です!

最後に、いくらプロでも絶対ではないということを覚えておいてください!

株式などの価格や為替は常に変動しており、必ず儲かるという保証はどこにもないです!

そのためにも、定期的なチェックなどは怠らないようにしましょう!

また、プロが勧めてくる商品が必ず良いものであるという保証もないです。

あくまで相手も商売人であるということを忘れず、しっかり自分で判断をしましょう!

まとめ

投資信託はさまざまな種類があり、全て理解するのは難しいです。

ただ、少額からでも可能で運用はプロがしてくれるので、忙しい人でもとりあえず始めてみるのも悪くないと思います!!

つみたてNISAなども利用して、資産運用を始めてみてはいかがでしょうか??