「30代以降に結婚や子育てをする時に備えて貯金を考えているけど、いつから始めればいいんだろう」

こうした疑問を持つ20代の方はいませんか?

将来に必要な金額はどのような生活をしていくのかによって変わってきますが、ライフイベントには結婚や子育てだけではなく老後もあるので、20代からある程度の貯蓄は必要になります。

とはいえ、

「どれくらいお金を貯めればいいの?」

「周りはいくら貯金しているのかな」

「無駄使いしがちで貯金が苦手」

といった悩みを抱える方も多いでしょう。

この記事では、

・20代がいつから貯金を始めるのが適しているのか

・将来どのような支出があるのか

・他の20代の貯金状況

・具体的な貯金方法

について解説します。

最後まで読めば、結婚や子育て・老後といったライフイベントに備えて、今すぐ貯金を始めるための基礎知識を押さえられるでしょう。

目次

20代はいつから貯金を始めればいい?

貯金を始めるのに最適な時期は、現在の資産額やライフプランによって異なりますが、早いうちに始めるほど有利になります。

例えば将来、

・結婚と子育てをする

・住宅と自動車を購入する

・今後もずっと都心で暮らす

と決めていて、なおかつ現在の貯金額が100万円未満であれば、すぐにでも貯金を開始すべきでしょう。

一方で結婚・子育てをせず、家も車も買わないと決めていて、なおかつ十分な貯蓄があるのなら、貯金への切迫性はありません。

このように貯金を開始する時期は、どのようなライフプランを立てていて、現時点でどれほどの貯蓄があるのかによって変わってきます。

しかし、「具体的にどんな人生を過ごしたいかなんて、全然考えていない!」といった方も多いのではないでしょうか。

そのような場合は、今すぐ貯金を始めるのをおすすめします。

将来必要な金額は人それぞれ異なりますが、貯金を始めるのが早ければ早いほど、目標金額に達しやすくなるのです。

【ライフイベント別】20代以降に必要な資金を解説

「貯金は早いほど有利である」とお伝えしましたが、将来必要なお金がどれくらいなのか気になるところ。

ここでは代表的なライフイベントで必要になる平均金額について解説します。

結婚にかかる平均費用は469.2万円

リクルートマーケティングパートナーズの「ゼクシィ結婚トレンド調査 2020」によると、結婚にかかる費用は下記の通りです。

| 全国平均 | |

| 結納式の費用 | 22.7万円 |

| 両家の顔合わせの費用 | 6.5万円 |

| 婚約指輪 | 35.7万円 |

| 結婚指輪(二人分) | 25.1万円 |

| 挙式、披露宴、ウェディングパーティ総額 | 362.3万円 |

| 新婚旅行 | 65.1万円 |

| 新婚旅行土産 | 11.6万円 |

| 総額 | 469.2万円 |

出典:株式会社リクルートマーケティングパートナーズ|ゼクシィ結婚トレンド調査 2020」

結婚にかかる平均的な費用は469.2万円でした。

ただし結納や両家顔合わせをしなかったり、結婚式を挙げなかったりする場合は、平均額よりも低めになるでしょう。

子どもの教育にかかる費用は公立・私立で大きく異なる

子どもが幼稚園から大学に行った場合に必要な費用を解説します。

始めに幼稚園から高校へ通う際にかかる費用です。

| 公立 | 私立 | |

| 幼稚園 | 約67.2万円 | 約158.4万円 |

| 小学校 | 約192.6万円 | 約959.4万円 |

| 中学校 | 約146.4万円 | 約421.8万円 |

| 高等学校(全日制) | 約137.1万円 | 約291万円 |

| 総額 | 約543.3万円 | 約1,830.6万円 |

教育費用には、学校外活動費(家庭教師・学習塾費用・野外活動・体験学習・習い事など)や補助学習費(学習机・いす・本棚・パソコン・参考書・問題集・家庭教師・学習塾など)が含まれています。

次に大学にかかる費用です。

| 授業料 | 入学料 | 総額 | |

| 国立大学 | 約214.4万円 | 約28.2万円 | 約242.6万円 |

| 公立大学 | 約213.6万円 | 約40万円 | 約253.6万円 |

| 私立大学 | 約347.2万円 | 約25.6万円 | 約372.8万円 |

出典:文部科学省|国公私立大学の授業料等の推移(平成27年度)

全て公立にした場合の総額は796.9万円であり、私立にした場合は2203.4万円となり、教育費の差が3倍近く異なることが分かりますね。

子どもの数だけ教育費はかかりますので、どのように備えるのか事前に検討しておく必要があるでしょう。

住宅購入資金は中古でも2000万円以上

融資を受けて住宅購入する時の費用について見ていきましょう。

| 住宅 | 購入価格 |

| 建売住宅 | 3495.2万円 |

| マンション | 4545.2万円 |

| 中古戸建 | 2480.2万円 |

| 中古マンション | 2971.4万円 |

出典:住宅金融支援機構|2020年度フラット35利用者調査報告

購入価格は全国の平均価格であるため、首都圏では平均価格以上、そして近畿・東海・その他地域では平均価格以下の数値です。

都心付近でマイホームの取得を検討している方は、上記の価格よりも上回るケースがある点にご注意ください。

「老後生活に2000万円が必要」は本当?

よく「老後には2000万円が必要」と聞きますが、老後生活にかかる費用は試算方法によって異なります。

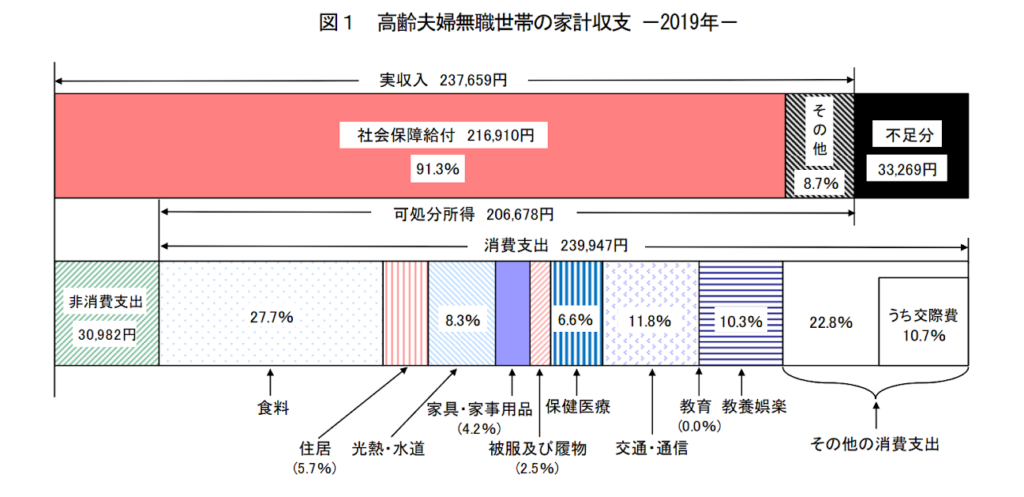

ここでは高齢夫婦(夫65歳以上、妻60歳以上)の無職世帯を対象に、老後生活25年にかかる費用を計算してみましょう。

総務省のデータによると、高齢夫婦無職世帯のひと月の支出は約24万円であり、非消費支出(税金・社会保険料)は約3.1万円。

それに対して収入は約23.8万円であるため、毎月約3.3万円が赤字となります。

赤字分を補てんするために必要な金額は、

ひと月3.3万円×300か月(25年)=990万円

以上のように990万円を用意しなくてはなりません。

ただし退職年齢や死亡年齢・生活する地域・健康状態などによって、必要金額は変動します。

【他の人はどうしてる?】20代の平均貯金額と毎月の貯金割合

結婚・教育・住宅購入・老後生活に必要な資金について解説しました。

「すぐにでも貯金を始めよう!」と考えながらも、いくらから貯金を始めれば良いのか分からない方も多いのではないでしょうか。

そのため20代の平均貯金額と、年間の平均貯金額の割合をお伝えしますので、参考にしてみましょう。

始めに20代単身世帯と二人以上世帯を対象に、金融資産保有額を見てみます。

| 単身世帯(%) | 二人以上世帯(%) | |

| 100万円未満 | 28.3 | 20 |

| 100~200万円未満 | 8.8 | 16 |

| 200~300万円未満 | 4.8 | 12 |

| 300~400万円未満 | 3.6 | 0 |

| 400~500万円未満 | 2.5 | 12 |

| 500~700万円未満 | 2.9 | 12 |

| 700~1000万円未満 | 1.7 | 4 |

| 1000~1500万円未満 | 0.9 | 4 |

| 1500~2000万円未満 | 0.5 | 0 |

| 2000~3000万円未満 | 0.3 | 0 |

| 3000万円以上 | 0 | 0 |

単身世帯・二人以上世帯ともに100万円未満の割合が最も多く、次に100~200万円未満が多いと分かります。

次に年間手取り収入(臨時収入を含む)からの貯蓄割合です。

| 単身世帯(%) | 二人以上世帯(%) | |

| 5%未満 | 7.1 | 4.8 |

| 5~10%未満 | 12.3 | 19 |

| 10~15%未満 | 14.4 | 28.6 |

| 15~20%未満 | 3.3 | 4.8 |

| 20~25%未満 | 10.4 | 23.8 |

| 25~30%未満 | 3.5 | 0 |

| 30~35%未満 | 9.5 | 0 |

| 35%以上 | 17.2 | 4.8 |

| 貯蓄しなかった | 22 | 4.8 |

出典:金融広報中央委員会|家計の金融行動に関する世論調査[単身世帯調査] 令和2年調査結果

家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果

単身世帯の場合、「貯蓄しなかった」との答えが最多であり、その次に手取り収入の35%以上を貯蓄している割合が高めです。

このことから、貯金を意識している層とそうではない層に二極化していると考えられます。

そして二人以上世帯の場合、手取り収入の10~15%未満が最も多く、次に20~25%未満が多いという結果でした。

単身世帯と比べると貯金に対する意識の高い層が多いと考えられます。

20代におすすめの貯金方法4選

毎月の貯金割合の目安をお伝えしましたが、具体的にどのように貯金すれば良いのでしょうか。

おすすめの方法は下記の4つ。

・積立定期預金

・財形貯蓄

・つみたてNISA

・iDeCo

それぞれ解説します。

1.積立定期預金

積立定期預金とは、毎月一定額を定期預金していく預金方法です。

銀行の普通口座から定期預金の口座へ、決められた金額を自動的に送金していくので、貯金が苦手な方でも続けられます。

定期預金は銀行の普通預金よりも利率が高めですが、一定期間中はお金をおろせない点にご注意ください。

2.財形貯蓄

財形貯蓄とは、毎月の給与から一定金額を天引きし、金融機関へ送金する貯金方法。

財形貯蓄には下記の3種類があります。

・一般財形貯蓄:使用用途に制限はなく、いつでも手元に戻せる

・財形住宅貯蓄:住宅購入やリフォームのための貯蓄であり、住宅を取得する際に手元に戻せる

・財形年金貯蓄:老後生活資金を作るための貯蓄であり、60歳以降に年金形式で受け取れる

一般財形貯蓄には非課税制度はありませんが、財形住宅・年金貯蓄は550万円までが非課税となります。

財形貯蓄では、積み立てていく金融商品を定期預金・保険商品・投資信託・債券などから選べますが、企業によっては財形貯蓄を利用できないところもあるので、事前に勤め先の企業に確認しましょう。

3.つみたてNISA

NISAとは「少額投資非課税制度」のことであり、つみたてNISAでは対象の投資信託の利益にかかる税金を、年間40万円まで非課税にできます。

なお、非課税期間は最大で20年間です。

対象の金融商品が投資信託ですので、銀行の定期預金よりも高めのリターンを狙えるだけではなく、いつでも引き出し可能。

しかし銘柄の値動きによっては元本割れのリスクもある点を押さえておきましょう。

4.iDeCo

iDeCoは「個人型確定拠出年金」で、個人で用意する私的年金です。

毎月一定額の掛金を積み立てていき、老後資金を準備できます。

iDeCoで積み立てる掛金は定期預金や保険・債券・株式・投資信託などから自分の好きな方法で運用可能。

さらにiDeCoの掛金は「小規模企業共済等掛金控除」の対象となり、全額が控除されます。

ただし毎月の掛金には上限があり、企業年金のないサラリーマンの場合は毎月2万3000円、自営業の場合は6万8000円になりますので、自分の最大掛金がいくらであるかを事前に確認しましょう。

注意点は60歳になるまで引き出せない点や、運用方法によっては元本割れがある点です。

まとめ

今回は20代の方向けに、貯金を始める目安や20代の貯金事情、具体的な貯金方法などを解説しました。

また、ライフイベントにかかる平均費用は、結婚の場合は469.2万円であり、教育費は全て公立でも242.4万円、そして住宅購入価格は中古戸建で2480.2万円。

多くの20代は資産保有額は100万円未満ですが、これから結婚・子育て・住宅購入を検討している方は早めに貯金を始めるのをおすすめします。

今回ご紹介した貯金方法を参考にしながら、さっそく貯金を開始してみると良いでしょう。